Oplatí sa vám viazať hypotéku na táááááák dlho?

VÚB banka sa tento rok rozhodla opustiť od svojich konzervatívnejších postupov a zmenu zákona o úveroch zobrala ako veľkú príležitosť vyrásť. To sa jej aj pomerne dobre darí (za prvý polrok bola číslo „1“ v hypotékach) jasne komunikovanou kampaňou s rovnakou sadzbou pre väčšinu klientov. Pomáha jej pritom aj vybudované meno a široký kmeň klientov. Ako prvá banka začala ponúkať nízke sadzby ešte pred platnosťou zákona o maximálnom 1% poplatku za predčasné splatenie úveru.

Tento trend si drží celý rok a na záver roka vymyslela kampaň s dlhou fixáciou a sadzbou 1,49%. Má to však svoje veľké ALE. Viac o tom v príkladom a analýze nižšie.

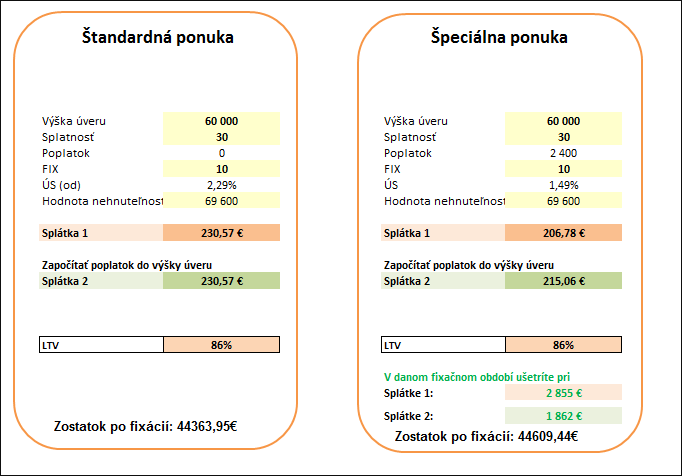

Kampaň začala a banka ju postupne vylepšuje. Od 4.11.2016 si už neúčtuje poplatok za poskytnutie úveru pre všetkých klientov. Za dlhú fixáciu (FIX10) si banka uplatňuje špeciálny poplatok 4% z objemu poskytnutého úveru. T. j. beriete úver 60.000€, poplatok za FIX10 je 2400€. Vedia ho zarátať aj do splátky iba v prípade, že je dostatočné zabezpečenie. Celkovo úver s poplatkami nesmie presiahnuť 90% z LTV (hodnoty zabezpečenia). V našom prípade to je 60.000€ + 2400€ = 62400€. Ak by sme chceli takýto úver (teda poplatky máme zarátané v splátke), musela by byť hodnota zabezpečenia minimálne 69350€.

VÚB Banka poskytuje FIX10 aj na úrokovej sadzbe 2,29%. Keď si však porovnáme zostatky úveru po fixácií zistíme, že pri sadzbe 2,29% máme nižší zostatok ako pri sadzbe 1,49%. Rozdiel je na úrovni 240€. Vznikol však veľký rozdiel v splátke. Kde pri sadzbe 1,49% sme zaplatili na úvere o 1862€ menej. V tomto prípade teda vyhráva FIX10 a sadzba 1,49%.

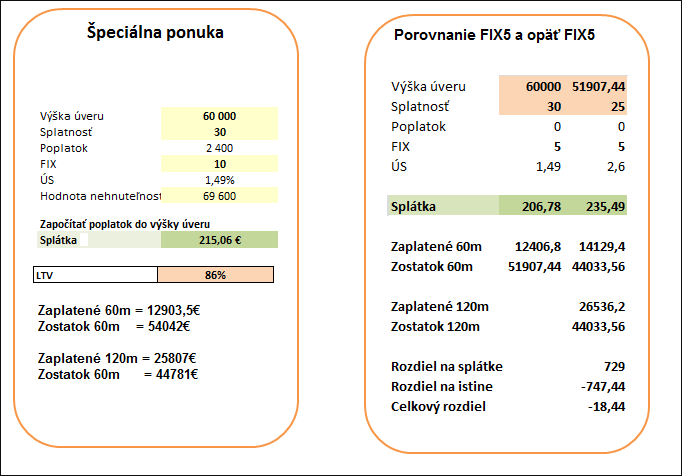

Ako to môže vyzerať pri kombinácii FIX5 a FIX5?

Pri FIX10 máme jasnú splátku na 10 rokov. Pri FIX5 a následnom predĺžení fixácie nevieme aká bude splátka na druhé obdobie. Splátka závisí od aktuálnej sadzby. Keď sa dostaneme na sadzbu 2,6% pôjde nám splátka hore skoro o 30€, istina však bude nižšia ako pri FIX10. Zaplatiť vysoký poplatok za dlhý FIX sa nám ekonomicky oplatí až keď pôjdu sadzby o päť rokov nad úroveň 2,6%.

V tabuľke je špeciálna ponuka tj. FIX10 s poplatkom 4% započítaným do splátky. Taktiež koľko sme zaplatili po 5tich rokoch a tiež po 10tich. Veľmi podstatné sú aj zostatky úveru. Na pravej strane je tabuľka s prvým FIX5 na sadzbe 1,49% bez poplatkov za poskytnutie, po tomto období zoberieme opäť FIX5 na sadzbe 2,65%. Vtedy síce zaplatíme na splátkach viacej ako v ľavom stĺpci, budeme mať však nižšiu istinu. Po vzájomnom prerátaní máme rozdiel 18€ v prospech kombinácie FIX5 + FIX5.

Moje odporúčania

Komu sa to oplatí

Chcete mať úver bez starostí na 10 rokov. Chcete v danej nehnuteľnosti bývať, alebo už bývate a ste spokojný. Myslíte si, že súčasná situácia nízkych úrokových sadzieb už dlho nevydrží a o päť rokov sa vrátime naspäť k sadzbám nad 2,5%.

Komu sa to neoplatí

Nie ste si istý svojou budúcnosťou. Prichádza u Vás do úvahy predaj nehnuteľnosti v období do 7-8rokov. Prípadne očakávate, že sa nízke sadzby udržia minimálne do Vašej najbližšej fixácie (výročia zmluvy).

Ako to vnímate Vy? Ktorý variant by ste si zvolili? Podeľte sa o svoje názory v komentároch.

Riešite taktiež svoje bývanie a neviete ktorá banka je pre Vás najlepšia? Chcete ušetriť čas a správne si vybrať? Neváhajte nám napísať.