Otvorene o mojich financiách, alebo aké nosím „topánky“

V poslednej dobe sa ma klienti pýtajú, kde a ako majú investovať svoje peniaze. Teší ma, že preberajú zodpovednosť za svoj dôchodok, tiež za svoje rozhodnutia a starostlivosť o svoj majetok. Preto som sa rozhodol, že napíšem tento článok, v ktorom otvorene ukážem, ako investujem a premýšľam o spôsobe zabezpečenie seba a svojej rodiny na dôchodok.

Základné produkty – piliere a rezerva

Začnem druhým pilierom. Zmluvu mám uzatvorenú so spoločnosťou AXA d.s.s a využívam indexový fond, ktorý väčšine klientov pri nových zmluvách odporúčam. Vhodnou alternatívou je tiež spoločnosť VÚB Generali a jej indexový fond.

Tretí pilier nevyužívam aj napriek daňovej úľave. Zmysel tretieho piliera vidím, ak vám prispieva váš zamestnávateľ (čo nie je môj prípad).

Pri stavebnom sporení som v minulosti aplikoval tzv. „kolotoč“, kedy som čerpal štátnu prémiu na základe vkladov bez dokladovania účelu použitia. Tento režim je dnes značne obmedzený aj vzhľadom na výšku vkladu na úrovni 2800€/rok (pre porovnanie v roku 2018 bol potrebný vklad 1330€/rok).

Na tvorbu rezervy využívam produkty od spoločnosti IAD – depozitné konto a realitný fond. Na depozitnom konte mám peniaze, ktoré slúžia na výdavky pre prípad mimoriadnych situácií. V realitnom fonde mám peniaze, ktoré plánujem, že najbližších tri až päť rokov neminiem. Výhody IAD vidím hlavne v tom, že peniazmi z realitného fondu viem kedykoľvek manipulovať. Pri ponechaní celý rok na účte sa úročia na úrovni 3,5% p.a.. Pre mňa veľkým plusom je, že peniaze nevidím na svojom bežnom účte, čiže ma nelákajú, aby som ich rýchlo minul.

Ako som poistený?

Z hľadiska poistenia využívam kombináciu produktov od spoločnosti AXA (Active Life) a od spoločnosti Generali (La Vita). Mám poistené hlavne riziká týkajúce sa kritických ochorení, úmrtia, krytie úveru, trvalých následkov a invalidity nad 40 percent. Toto sú pre mňa najdôležitejšie pripoistenia, pretože v mimoriadnych situáciách mi pomôžu zabezpečiť dostatočný príjem. Pripoistenia ako chirurgické zákroky, nemocnicu a drobné úrazy osobne nevyužívam.

Príprava na dôchodok

Ako svoje sporenie na dôchodok využívam dve línie. Prvá – základná, je od spoločnosti AXA, konkrétne program Tempo a jeho rastovú stratégiu (tu som si navolil neskôr, prvotne som mal agresívnu stratégiu) a založil som si ho v roku 2013. Odkladám tam momentálne 25€/mes. Beriem to ako dlhodobé sporenie na dôchodok. Na obrázku vidíte, že ešte nemám „zarobené“ ani na vstupný poplatok. Som ale presvedčený, že investovanie na finančných trhoch vie zarobiť peniaze, chce to však svoj čas. Zoberme si príklad stromu: keď zasadíme strom, tak nečakáme, že o rok bude bohatá úroda. Trvá to pár rokov, kým príde viditeľný zisk, či už v podobe plodov alebo funkcie tieňa na záhrade. Preto aj môj investičný horizont je 20 a viac rokov.

Škola investovania

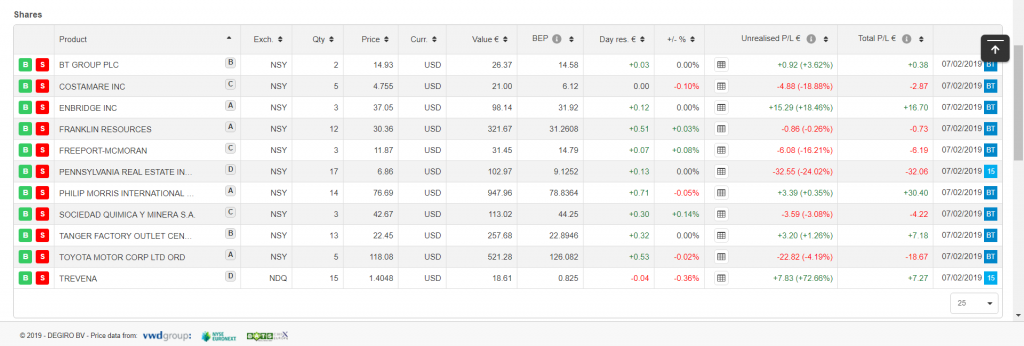

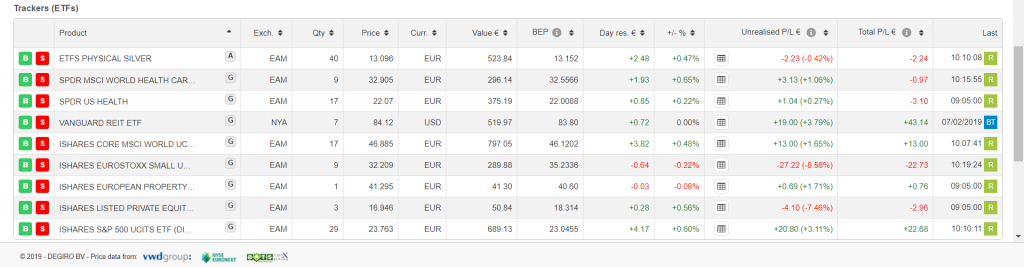

Ako hlavnú líniu prípravy na dôchodok využívam účet zriadený u brokera – konkrétne DeGiro. Tento účet som si otvoril niekedy v roku 2017 (momentálne je problém otvoriť si tento účet pre občanov Slovenskej republiky). Posielam si tam 100€/mes, tiež som dával aj mimoriadne vklady a voľné peniaze, ktoré mám v pláne použiť o 15rokov a neskôr. Beriem to ako moju školu investovania (tento nástroj pravdepodobne nebude vhodný pre väčšinu klientov, ktorí chcú mať investovanie „jednoduché“), pretože ma baví študovať si tieto veci, napr. ako zostaviť porfólio. Vzhľadom na pomerne široký záber a časovú náročnosť som svoje portfólio „zjednodušil“. Obzerám sa po pár dividendových akciách, prioritne som však zistil, že najväčší význam pre mňa má investovať priamo do ETF fondov (sú to pasívne spravované, nízkonákladové fondy, ktoré kopírujú stanovený index).

Na obrázku si viete pozrieť, z čoho mám zložené svoje portfólio. ETF nakupujem aj preto, lebo ak ich držím viac ako 1 rok, nemusím pri ich predaji platiť daň zo zisku (toto umožnila legislatíva cca od roku 2016).

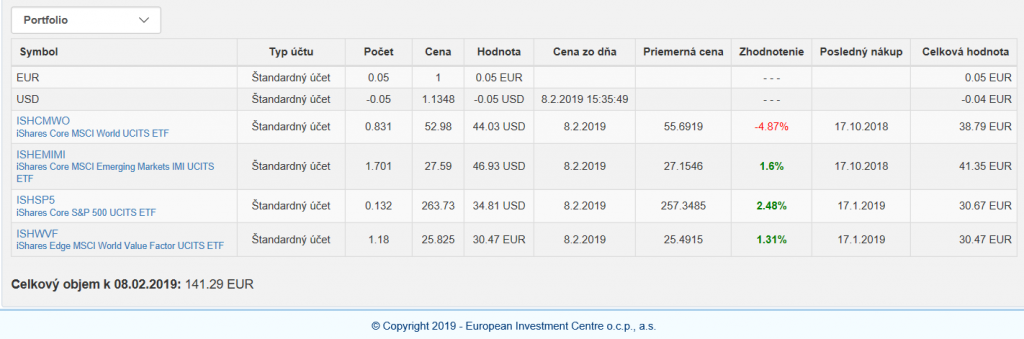

Pohodlnejšie riešenie, ktoré využíva moja manželka

Existuje však aj oveľa jednoduchší spôsob na takmer totožné riešenie, ako používam ja s nákupom ETF fondov. Riešenie typu „mám nastavený trvalý príkaz“. Vyberiem si stratégiu (pár fondov), dodržím investičný horizont a spokojne sa pripravujem na dôchodok.

Takéto riešenie využíva aj moja manželka. Prostredníctvom spoločnosti EIC má otvorený cieľový účet, navolených pár ETF fondov a nastavený trvalý príkaz (viď obrázok). Spoločnosť EIC zachytila rastúci trend po dopyte ETF fondov (aj kvôli dani zo zisku) a od približne druhého kvartálu 2018 je už postupne v ponuke takmer 50 fondov, viete si ich pozrieť tu.

Záverom by som len rád pripomenul jeden z mojich starších článkov. Čo si myslíte, že rozhoduje pri sporení na dôchodok? Čas alebo vklad? Jednoznačne čas. Čím skôr človek začne, tým menej peňazí mu stačí investovať, aby dosiahol svoj konečný cieľ, teda nasporenú sumu na dôchodok. Podobný princíp je aj s tým stromom. Strom potrebuje čas, čím skôr ho v záhrade vysadíme, tým skôr prinesie plody aj tieň.

Šírte ďalej…

Páčia sa ti moje riešenia? Chceš sa niečo opýtať? Neváhaj a napíš. Budem rád aj za zdieľanie článku, lebo verím, že kvalitné informácie sa majú dostať k ľuďom. A tiež verím, že čím viac ľudí bude využívať vhodné finančné produkty, tým sa môžeme mať ako spoločnosť lepšie.